山东规定国Ⅲ重型柴油营运货车加装DPF,天津、北京、深圳更是要求国V重型柴油车加装DPF。随着环境治理压力紧迫性和重要性提升,我们预计重卡保有量较大、环境污染较为严重的地区或紧随山东制定国Ⅲ车加装DPF的政策,并有可能是在全国范围内效仿。我们估计京津冀、山东、山西、陕西、河南等雾霾重灾区的重卡保有量占全国保有量近40%。

DPF加装成本由设备成本、人工和辅料成本、维护成本构成,加装总成本约2.9万元。出于成本考虑,车主在改装或换车的行为选择上会出现以下情形:(1)车辆老旧残值较低,车主淘汰旧车直接换新;(2)受限旧车发动机标定无法加装,车主只能换新;(3)车辆距离报废时间长,残值较高,车主选择加装DPF。而改装与换车的不同选择将分别利好DPF和高压共轨系统市场。假设保有的国Ⅲ车辆全部选择加装DPF,将会带来DPF总成制造(按国产价格测算)250亿元的市场规模;若全部选择更新老旧国Ⅲ车辆,将会带来250万辆重卡的更新需求。

无论加装或换车,威孚高科均可受益:(1)考虑DPF加装,威孚高科旗下威孚力达是国内重要的汽车尾气处理系统生产企业,在自主品牌乘用车尾气处理系统市场占有率超过50%,并积极储备商用车尾气处理技术,已大批量生产DOC、POC、SCR,研发DPF,有望在各地区重型柴油货车加装DPF的驱动下显著受益。(2)考虑DPF加装政策下车主换车,威孚高科旗下威孚汽柴基本的产品为共轨高压泵,配套高压共轨系统。参股公司博世汽柴基本垄断了国内柴油机高压共轨系统的供应。换购国五新车,高压共轨和SCR必不可少,博世汽柴、威孚汽柴将显著受益高压共轨需求量开始上涨。威孚力达将受益SCR市场增长。因此国Ⅲ用车环保标准加严,威孚高科受益确定性最高,且公司估值水平较低,PE TTM仅12.3倍,PB LF为1.9倍。我们预计2017-2019年公司EPS分别为2.50元、2.69元、2.86元,给予公司“强烈推荐”投资评级。

颗粒物排放要求趋严,多地区推行DPF加装。山东省下发《关于关于切实做好国Ⅲ标准重型柴油营运货车尾气检测管理工作的通知》,文件规定,自2017年8月1日起,未安装颗粒物捕集器(DPF)的国Ⅲ标准重型柴油营运货车,将不予环检。12月底前,济南、淄博、济宁、德州、聊城、滨州、菏泽7个传输通道城市国Ⅲ排放标准重型柴油营运货车全部加装DPF并建立DPF运作时的状态监控系统。而此前北京市、深圳市、天津市相继出台的DPF加装条例只针对国V柴油新车,本次山东新规预示着重卡环保已由新上牌车辆延伸至保有车辆,环保力度再度升级。

环境污染严重地区率先推行DPF加装。从山东要求国Ⅲ重型柴油营运货车加装DPF,天津、深圳、北京更是要求国V重型柴油车加装DPF等一系列事件中显而易见,在雾霾等环境问题日渐突出的背景下,国家针对重型柴油车排放标准的要求日益严苛。目前DPF加装推行区域大多分布在在公路汽运发达、重型柴油车居多、雾霾等环境问题突出的城市,例如率先推行国Ⅲ柴油车加装DPF的山东,以及推行国V柴油车安装DPF的北京、天津与深圳,正是全国范围内载货汽车保有量居前、环境问题较为紧张的地区。从2015年各地区的重型载货车保有量来看,山东位列全国第二,保有量为49.2万辆,京津冀地区保有量合计62.0万辆,保有量数据也基本印证了我们的判断。

山东“领头羊”效应推动各地跟随,国Ⅲ加装DPF蔓延在即。我们大家都认为,在山东率先推行DPF加装的“领头羊”效应下,全国范围内将有更多地区跟随推行DPF加装政策。重卡保有量居前、环境污染较为严重的地区或紧随山东制定国Ⅲ车加装DPF的政策,并有可能是在全国范围内引起效仿。我们估计京津冀、山东、山西、陕西、河南等雾霾重灾区的重卡保有量占全国保有量近40%,京津冀、山西、陕西、河南有望成为下一批率先推行DPF加装政策的地区。

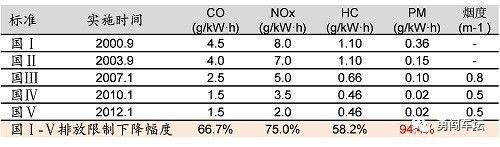

柴油机排放治理重点在PM,加装DPF效果非常明显。柴油机排放污染物最重要的包含:颗粒物(PM)、氮氧化物(NOx)、一氧化碳(CO)和碳氢化物(HC)等。从我国国Ⅰ至国Ⅴ各阶段各类污染物的排放限制下降幅度来看,针对PM的排放要求最为严格,从国Ⅰ至国Ⅴ最高限制下降幅度高达94.4%,远高于其他各类污染物排放下降幅度。

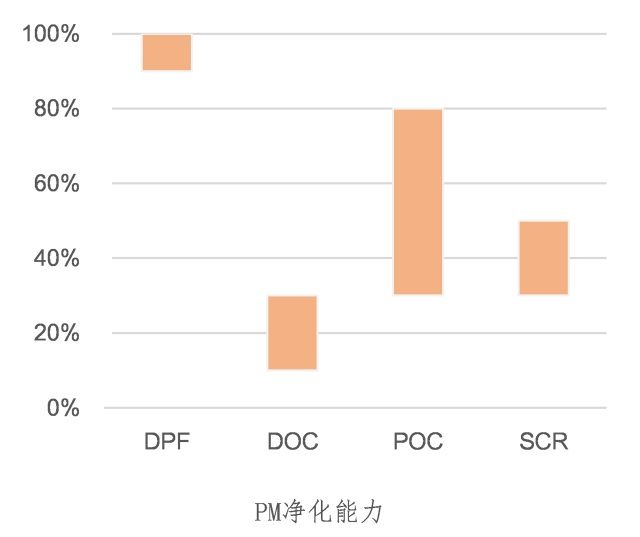

DPF将成为最主流的后处理技术之一。DPF是一种安装于柴油发动机系统中的陶瓷过滤器,通过表面和内部混合的过滤装置捕捉颗粒物。在搜集一定量颗粒物后,DPF系统通过燃烧碳烟颗粒进行再生。与DOC、POC、SCR等后处理技术相比,DPF对柴油颗粒物的净化最为有效、直接,可减少发动机产生的碳烟颗粒达90%以上。因此我们大家都认为,在柴油机排放治理侧重点落于PM的条件下,加装DPF将成为最主流的后处理技术之一。

上文我们得出了基本观点:(1)在颗粒物(PM2.5)为治理核心的环保升级背景下,DPF将成为柴油车最主流的后处理技术之一。(2)从政策推行节奏上看,京津冀、河南、山西、陕西等重卡保有量居前、污染严重地区有望成为下一批率先推行国Ⅲ车加装DPF政策的区域,且传导效应下政策推行蔓延,最终有望席卷全国。

上文我们得出了基本观点:(1)在颗粒物(PM2.5)为治理核心的环保升级背景下,DPF将成为柴油车最主流的后处理技术之一。(2)从政策推行节奏上看,京津冀、河南、山西、陕西等重卡保有量居前、污染严重地区有望成为下一批率先推行国Ⅲ车加装DPF政策的区域,且传导效应下政策推行蔓延,最终有望席卷全国。

我们针对国Ⅲ重卡进行了DPF加装成本测算。加装成本大致上可以分为三方面:(1)DPF设备成本:目前重型柴油发动机的DPF国内尚未批产,基本依赖进口,单台进口价格约25000元-30000元。(2)加装人工费用及辅料成本:根据草根调研,人工及辅料成本基本合并计算,价格约600元-800元。(3)维护费用:由于国Ⅲ发动机机械控制居多、高硫油使用占比高,会造成DPF频繁堵塞或催化剂中毒,因此需长期维护。若按3-6万公里拆卸一次DPF做清洁保养,一年行驶里程10万公里算,一年对DPF的维护保养次数约2-3次,按一次200元-300元的保养费用算,一年维护费用约400元-900元。我们各自取每块成本的中枢加总,得出加装一台DPF的成本约2.9元。若考虑未来DPF国内厂商批产生产后,预计国产DPF加装成本在1万元左右。

出于成本考虑而选择换车:大部分重卡的生命周期为8年左右,临近报废的残值较低,考虑到加装DPF成本约2.9万元,部分车辆改装成本甚至占车辆残值一半以上,这部分车主很可能选择淘汰旧车直接换新。

受限发动机标定而被迫换车:技术上并非所有国Ⅲ车辆都可加装DPF,加装DPF之于减排的实际效果很大程度上依赖于发动机本身状态,受限旧车发动机标定而无法加装,部分车主只能换新。

出于成本考虑加装DPF:距离报废期限仍有较长时间的车辆,残值相比来说较高,部分2014年购置的国Ⅲ车辆甚至贷款仍未结清,这部分车主则倾向于加装DPF。

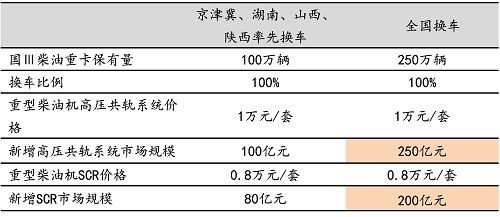

目前明确重卡保有车辆加装DPF的地区仅在山东,未来京津冀、河南、山西、陕西等地或将跟随推行国Ⅲ加装DPF政策,并有望在全国引起效仿。我们预计目前国内国Ⅲ重卡保有量约250万辆。假设保有的国Ⅲ车辆全部选择加装DPF, 将会带来DPF总成制造(按国产价格测算)250亿元的市场规模;若全部选择更新老旧国Ⅲ车辆,将会带来250万辆重卡的更新需求,对应250亿元高压共轨系统和200亿元SCR系统市场需求。

对于选择不加装DPF,而直接换车的车主而言,由于环保法规要求自2017年7月1日起全国所有重型柴油车升至国V,故只能直接淘汰国Ⅲ旧车,购买国V新车,高压共轨和SCR必不可少。我们假设全部选择更新老旧国Ⅲ车辆,将会带来250万辆重卡的更新需求,预计带来250亿元高压共轨系统市场和200亿元SCR市场增量需求。

银轮股份在汽车尾气处理领域全方位布局,涵盖SCR、EGR、DPF等领域。SCR向潍柴、玉柴、吉瑞重卡等供货;EGR在商用车领域处于龙头地位,市占率近50%,目前向已成功切入乘用车EGR市场。DPF方面,银轮股份于2015年成功收购了DPF技术领先的德国Puritech,在完成整合后近期筹备DPF国产化项目,建成后将形成2.1万套DPF系统与21万套DPF封装单元产能。公司有望在全国各地区陆续推行DPF加装的政策驱动下显著受益。

中国重汽是国内重型柴油货车第一梯队生产企业,公司较早布局国V车型,目前有斯太尔D7B/M5G、豪沃T7H/T5G等车型,高压共轨技术领先,且MC07.31-50等发动机搭载DPF后处理系统。DPF加装政策推行将推升重型柴油货车更新换代需求,带动公司重卡销量提升。

潍柴动力在尾气处理技术领域处于国内领先,最早研发出国VI产品并确定国VI排放技术路线为电控高压共轨、EGR+DOC+DPF、SCR。公司于2013年8月成立潍柴动力空气净化科技有限公司,产品有DPF、SCR等尾气处理装置,该子公司2016年营业收入达16.64亿元,同比增长41.98%。未来随着环保持续升级,公司有关产品业务有望显著受益。

考虑DPF加装,威孚高科旗下威孚力达是国内重要的汽车尾气处理系统生产企业,在自主品牌乘用车尾气处理系统市场占有率超过50%,并积极储备商用车尾气处理技术,已大批量生产DOC、POC、SCR,研发DPF,有望在各地区重型柴油货车加装DPF的驱动下显著受益。

考虑DPF加装政策下车主换车,威孚高科旗下威孚汽柴基本的产品为共轨高压泵,配套高压共轨系统。参股公司博世汽柴基本垄断了国内柴油机高压共轨系统的供应。换购国五新车,高压共轨和SCR必不可少,博世汽柴、威孚汽柴将显著受益高压共轨需求量开始上涨。威孚力达将受益SCR市场增长。

总而言之,在DPF加装政策驱动下,无论车主选择加装或是换车,威孚高科都有相应业务板块对应,受益确定性最高。且公司估值水平较低,截至2017年10月13日,威孚高科总市值237亿元,公司A股PE TTM估值为12.3倍,PB LF为1.9倍。横向比较来看,当前A股零部件行业估值水平约29倍,从零部件行业估值水平来看威孚高科估值仍处于较低位置。我们预计2017-2019年公司EPS分别为2.10元、2.25元、2.42元,对应PE给予公司“强烈推荐”投资评级。